Effets des variations des taux d’intérêt sur le crédit titrisé

De nombreux investisseurs s’inquiètent de la façon dont leurs investissements obligataires réagiront aux changements dans l’environnement des taux d’intérêt. Le crédit titrisé est une classe d’actifs à faible duration et à taux principalement variable et évolue donc en fonction des taux d’intérêt – mais il a un impact décalé pour les investisseurs car ces fluctuations mettent du temps à se faire sentir et à produire leurs effets. Historiquement, lorsque les marchés passent des hausses de taux à des baisses de taux en raison des craintes de ralentissement économique, la volatilité des marchés augmente. La période estivale récente n’a pas dérogé à cette règle.

Toutefois, cette classe d’actifs présente des avantages évidents :

1. Le crédit titrisé bénéficie d’un niveau de rendement plus élevé que les obligations d’entreprises « Investment grade » (IG) et de spreads de crédit larges par rapport aux moyennes à long terme

2. Le crédit titrisé bénéficie également d’un rehaussement de crédit, une protection contre les pertes dans tous les environnements pour les investisseurs, sauf pendant les plus sévères des récessions.

3. Le crédit titrisé offre une bonne diversification aux investisseurs obligataires et de faibles corrélations avec les obligations traditionnelles.

Mais qu’en est-il des tempêtes qui se profilent à l’horizon ?

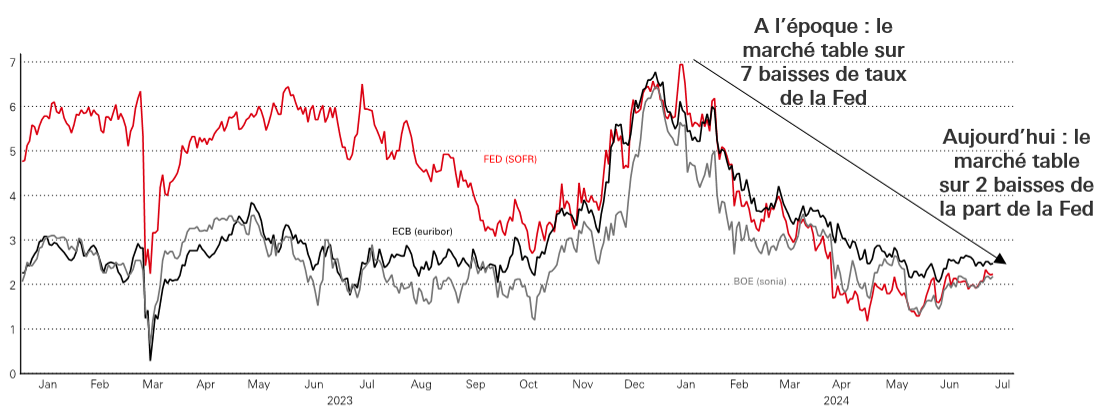

Depuis peu, le marché surestime largement les dernières baisses de taux. Si l’on regarde le graphique ci-dessous, nous pouvons voir que le marché a commencé l’année 2024 en anticipant 7 baisses de taux par la Fed. Ce chiffre a ensuite été révisé à 2 baisses de taux à la fin du mois de juillet.

Source : Bloomberg, HSBC Asset Management, au 31 juillet 2024

La détérioration des données sur l’emploi américain, le ralentissement de l’inflation et les nouvelles hausses de taux annoncées par la Banque du Japon signifient que le marché est passé rapidement d’un atterrissage en douceur à un environnement de récession.

- Ce n’est pas notre scénario central

- Les défauts vont augmenter, mais il est peu probable qu’ils soient supérieurs aux moyennes à long terme

Nous pensons que des baisses de taux interviendront, mais qu’elles seront progressives et modérées par nature.

- À l’heure actuelle, aucune information sur le marché ne plaide en faveur de baisses de taux massives et disproportionnées de la part des banques centrales

- On ne s’attend pas à ce que les taux reviennent à zéro, mais à un taux plus neutre (environ 3,5 % à 4,0 % par rapport à leurs niveaux actuels)

Nous pensons que quelques baisses de taux s’avèreront bénéfiques pour la classe d’actifs, car elles rendront le service de la dette sous-jacente plus facile à gérer (réduisant ainsi les défauts de paiement) tandis que la génération de revenus sur les obligations à taux variable restera importante.

- Cela entraînerait également un éventuel resserrement des spreads, permettant ainsi aux investisseurs de bénéficier d’une plus-value

Il est également possible que ce cycle de baisse des taux soit de courte durée et qu’il doive à nouveau les relever dans un court laps de temps.

Conclusion

Les investisseurs devraient continuer à envisager le crédit titrisé en raison du rendement initial élevé, des spreads de crédit larges et du rehaussement de crédit qui protège les investisseurs de la plupart des récessions. Le marché a surévalué la perspective d’une récession et pourrait bien connaître un cycle différent de celui prévu. La classe d’actifs a enregistré des performances positives lorsque les taux étaient nuls et continuera à le faire à l’avenir dans un environnement de taux positifs plus normal.

Source: HSBC Asset Management. Les commentaires et analyses reflètent l'opinion de HSBC Asset Management sur les marchés et leur évolution, en fonction des informations connues à ce jour. Ils ne sauraient constituer un engagement de HSBC Asset Management. Par conséquent, HSBC Asset Management ne saurait être tenue responsable d'une décision d'investissement ou de désinvestissement prise sur la base de ce document et/ou analyse dans ce document.