Crédit titrisé

La volatilité des taux, le resserrement des spreads de crédit et l’incertitude économique posent aux allocataires multi-actifs un véritable casse-tête obligataire. La traditionnelle allocation 60/40 n’est plus le facteur de diversification qu’elle était autrefois. Selon nous, le marché du crédit titrisé distribué pourrait apporter la solution qui fait tant défaut. Comme cet article le montre :

- Il présente une faible corrélation avec les classes d’actifs traditionnelles

- Le régime de taux actuel est favorable à cette classe d’actifs

- Les spreads de cette classe d’actifs sont à l’heure actuelle plus larges que leurs niveaux historiques les plus étroits

- Tant dans l’environnement de « taux bas pendant plus longtemps » que dans la période actuelle, le crédit titrisé a surperformé les obligations d’entreprises en termes de performance absolue et ajustée du risque

Selon nous, non seulement le crédit titrisé pourrait figurer dans la composante obligataire multisectorielle des portefeuilles, mais il pourrait même être une allocation d’actifs à part entière pour les allocataires institutionnels multi-actifs.

Le crédit titrisé, un élément de l'allocation obligataire multisectorielle

Ce qui pourrait surprendre les investisseurs, c’est que le crédit titrisé figure déjà dans les allocations obligataires multisectorielles, soit directement par le biais de l’allocation obligataire multisectorielle, soit indirectement par le biais du Bloomberg Global Aggregate.

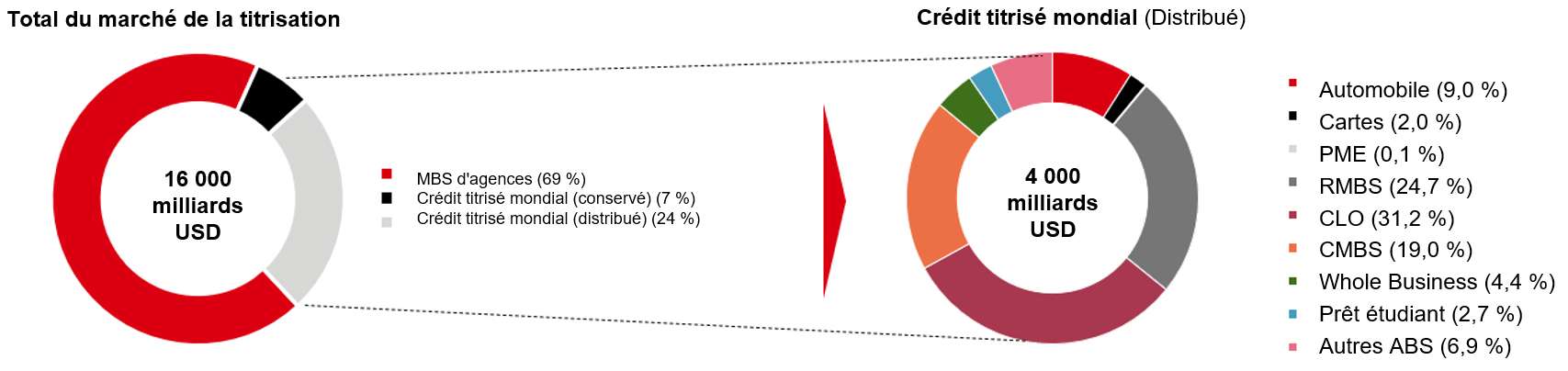

Si l’on considère le Bloomberg Global Aggregate, le crédit titrisé représente 13 % de l’indice. Sur ce total, la majorité (11 %) est constituée de MBS d’agences américaines à taux fixe, le reste étant constitué d’autres ABS.

La valeur d’un investissement et ses revenus peuvent fluctuer à la hausse comme à la baisse et il est possible qu’un investisseur ne récupère pas le montant qu’il a investi à l’origine. Les opinions formulées ont été recueillies au moment de la préparation du document et peuvent être modifiées sans préavis. Uniquement à titre d’information. Ces données ne doivent pas être interprétées comme une recommandation d’investissement dans un pays, un produit, une stratégie, un secteur ou un titre financier.

Source : Bloomberg, HSBC Asset Management. Données au 31 juillet 2025

Ce segment du crédit titrisé est-il le plus approprié pour y investir ?

Bien que les MBS d’agences américaines constituent la plus grande partie de l’univers du crédit titrisé, puisqu’ils représentent environ 11 000 milliards de dollars, le seul risque ici est le risque de taux d’intérêt (les titrisations sous-jacentes sont explicitement / implicitement garanties par des agences gouvernementales

Compte tenu du contexte économique actuel, les investisseurs ne sont sans doute pas rémunérés par des primes de rendement pour le risque

L’univers distribué du crédit titrisé est un domaine du crédit titrisé qui offre une amélioration du rendement, des opportunités mondiales, un profil de flux de trésorerie unique et des avantages en matière de diversification.

Sources : HSBC Asset Management ; Bureau australien des statistiques ; Banque de réserve d’Australie, JPMorgan, BAML, Barclays ; Données au 31 juillet 2025.

Comme le montre le graphique de droite ci-dessus, l’univers distribué est vaste, puisqu’il s’élève à environ 4 000 milliards de dollars. Il permet aux investisseurs d’accéder à des CLO, des CMBS, des RMBS et d’autres ABS.

Dans la mesure où il s’agit principalement d’instruments à taux variable, ces secteurs génèrent et continueront de générer des niveaux élevés de revenus tout en éliminant la volatilité liée à la duration. En outre, le secteur bénéficie d’une prime de complexité et d’illiquidité, de sorte qu’il offre un spread plus élevé que les obligations d’entreprises traditionnelles de notation équivalente. Les spreads de crédit des obligations d’entreprises sont également à des niveaux historiquement étroits et sont plus susceptibles de s’élargir que de se resserrer.

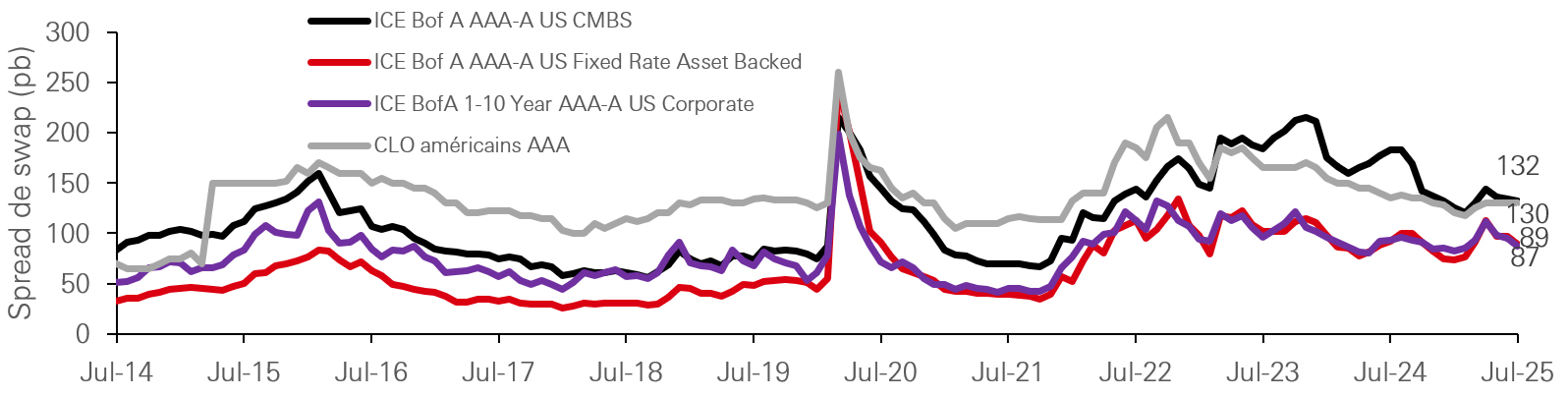

De plus, comme le montre le graphique ci-dessous, les spreads actuels du crédit titrisé sont très éloignés des niveaux les plus serrés atteints au cours des 10 dernières années dans des conditions de marché normales. Il n’en va pas de même pour les obligations traditionnelles dont les spreads n’en finissent pas de se resserrer.

La vraie question pour les allocataires multi-actifs est de savoir où trouver le plus de valeur relative. Au 31 juillet 2025, l’indice ICE BOFA AAA-A US CMBS affichait un spread de swap de 132 pb. Les CLO AAA américains affichaient quant à eux un spread de swap de 130 pb.

Comme on peut le voir à la page suivante, c’est respectivement 45 pb et 43 pb de plus que l’indice ICE BOFA AAA-A US Corporate.

La valeur d’un investissement et ses revenus peuvent fluctuer à la hausse comme à la baisse et il est possible qu’un investisseur ne récupère pas le montant qu’il a investi à l’origine. Les opinions formulées ont été recueillies au moment de la préparation du document et peuvent être modifiées sans préavis. Uniquement à titre d’information. Ces données ne doivent pas être interprétées comme une recommandation d’investissement dans un pays, un produit, une stratégie, un secteur ou un titre financier. La diversification ne garantit aucun profit ni ne protège contre les pertes.

Source : Bloomberg, HSBC Asset Management. Données au 31 juillet 2025

Les spreads du crédit titrisé distribué offrent la valeur relative historiquement la plus élevée

Source : Bloomberg, HSBC Asset Management. Données au 31 juillet 2025

Quelle est l’allocation optimale au crédit titrisé distribué ?

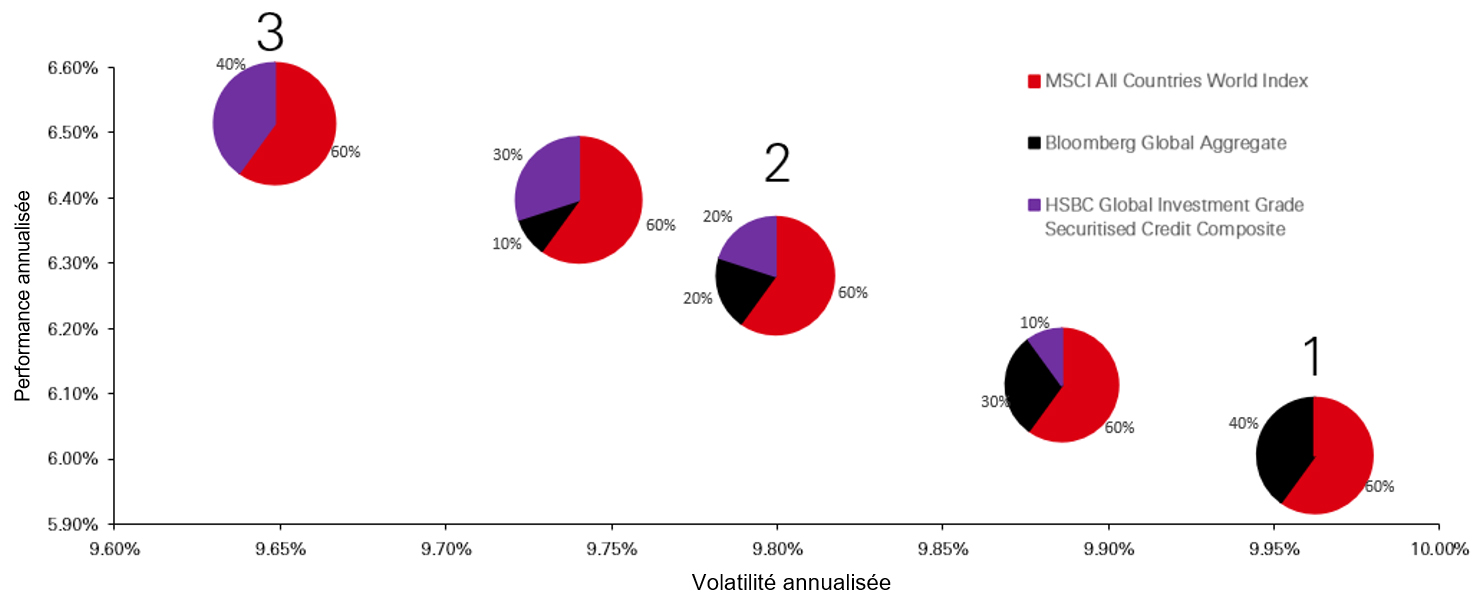

Les spécialistes de l’allocation multi-actifs qui cherchent à se lancer dans le crédit titrisé se demandent peut-être quelle est l’allocation optimale ; nous connaissons tous bien la frontière efficiente en matière de gestion de portefeuille. Certains gestionnaires obligataires multisectoriels allouent entre 15 % et 60 % de leur allocation à divers types de crédit titrisé à taux fixe et variable.

Le graphique ci-dessous suggère que l’ajout de titres de crédit titrisé mondial de haute qualité à un portefeuille traditionnel 60/40 (combinant actions et obligations) pourrait améliorer les rendements tout en réduisant la volatilité globale du portefeuille. Au cours des 12 dernières années, un portefeuille 60/40 a enregistré une performance annuelle de 6,0 % avec une volatilité annualisée de 10,0 %. (Portefeuille numéro 1 dans le graphique ci-dessous).

Le fait de remplacer la moitié de l’allocation obligataire par le composite HSBC Global Investment Grade Securitised Credit augmente la performance annualisée du portefeuille de 0,3 % et réduit la volatilité annualisée du portefeuille de 0,2 %. (Portefeuille numéro 2 dans le tableau ci-dessous). Le remplacement de l’ensemble de l’allocation obligataire augmente la performance annualisée du portefeuille de 0,6 % et réduit la volatilité annualisée du portefeuille de 0,3 % (portefeuille numéro 3 dans le graphique ci-dessous).

Il s’agit là d’un aspect important de la diversification que les investisseurs doivent prendre en compte : au niveau global du portefeuille, le bon type de crédit titrisé peut augmenter les performances tout en réduisant la volatilité.

Une offre mondiale de crédit titrisé de grande qualité mérite sa place dans une allocation multi-actifs

Source : Bloomberg, HSBC Asset Management. Données du 31 juillet 2013 au 31 juillet 2025.

La valeur d’un investissement et ses revenus peuvent fluctuer à la hausse comme à la baisse et il est possible qu’un investisseur ne récupère pas le montant qu’il a investi à l’origine. Les performances passées ne sont pas un indicateur fiable des performances futures. Les opinions formulées ont été recueillies au moment de la préparation du document et peuvent être modifiées sans préavis. Uniquement à titre d’information. Ces données ne doivent pas être interprétées comme une recommandation d’investissement dans un pays, un produit, une stratégie, un secteur ou un titre financier. Les performances peuvent varier en fonction des fluctuations des taux de change.

Actuellement, de nombreux allocataires multi-actifs obtiennent leur exposition au crédit titrisé par le biais d’une approche obligataire multisectorielle (similaire à l’indice Global Aggregate). Ce qui précède met en évidence qu’il leur manque peut-être quelque chose. Il est évident que l’inclusion du bon type de crédit titrisé dans un portefeuille multi-actifs offre une diversification, des rendements plus élevés et, surtout, une performance ajustée du risque plus importante.

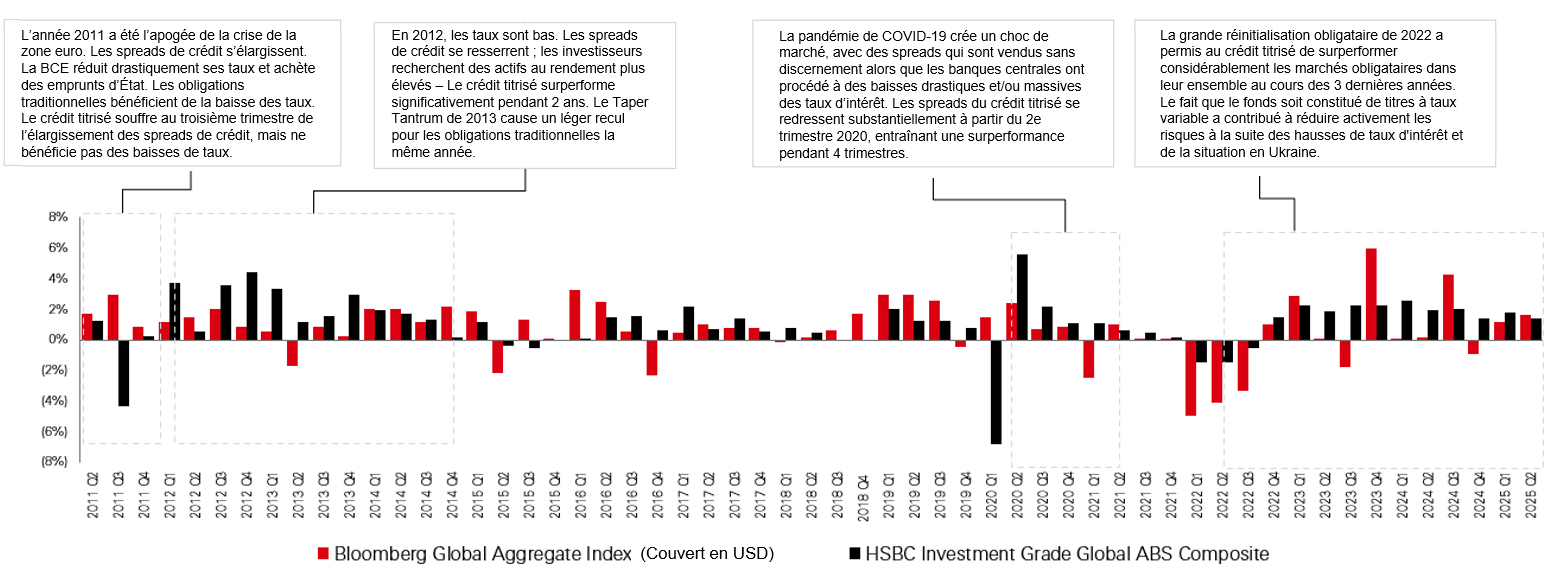

Qu’en est-il d’une allocation pure et simple ? Le graphique ci-dessous montre que depuis 2011, le crédit titrisé a surperformé l’indice Bloomberg Global Aggregate.

Ce qu’il est intéressant de noter, c’est que cela inclut des chocs de crédit tels que la crise de la zone euro, le « Taper Tantrum », la pandémie de COVID-19 et, plus récemment, la grande réinitialisation obligataire.

Comme l’illustre le graphique, dans un premier temps, le Bloomberg Global Aggregate surperforme en raison d’une exposition à la duration plus élevée, en particulier par rapport au crédit titrisé en particulier. Comme il s’agit principalement d’un produit de crédit à taux variable, l’impact initial se traduit par un élargissement des spreads de crédit sans la protection de la duration contre la baisse des taux d’intérêt.

Toutefois, le redressement ultérieur des spreads de crédit se traduit par une surperformance notable due aux revenus plus élevés de la classe d’actifs. De plus, historiquement, ces dislocations de marché ont donné aux gérants actifs la possibilité de se procurer des titres de grande qualité à des prix décotés.

Le crédit titrisé peut remplacer les obligations dans un portefeuille multi-actifs

Source : HSBC Asset Management/indices Bloomberg. Données au 30 juin 2025, calculées en USD. Les performances peuvent varier en fonction des fluctuations des taux de change.

La valeur d’un investissement et ses revenus peuvent fluctuer à la hausse comme à la baisse et il est possible qu’un investisseur ne récupère pas le montant qu’il a investi à l’origine. Les performances passées ne sont pas un indicateur fiable des performances futures. Les opinions formulées ont été recueillies au moment de la préparation du document et peuvent être modifiées sans préavis. Uniquement à titre d’information. Ces données ne doivent pas être interprétées comme une recommandation d’investissement dans un pays, un produit, une stratégie, un secteur ou un titre financier.

Comparaison à périmètre constant

On pourrait faire valoir que l’indice Global Aggregate n’est peut-être pas un élément de comparaison adéquat étant donné qu’il contient environ 70 % d’obligations gouvernementales / liées au gouvernement par rapport à une offre de crédit titrisé, donc composée de crédits uniquement.

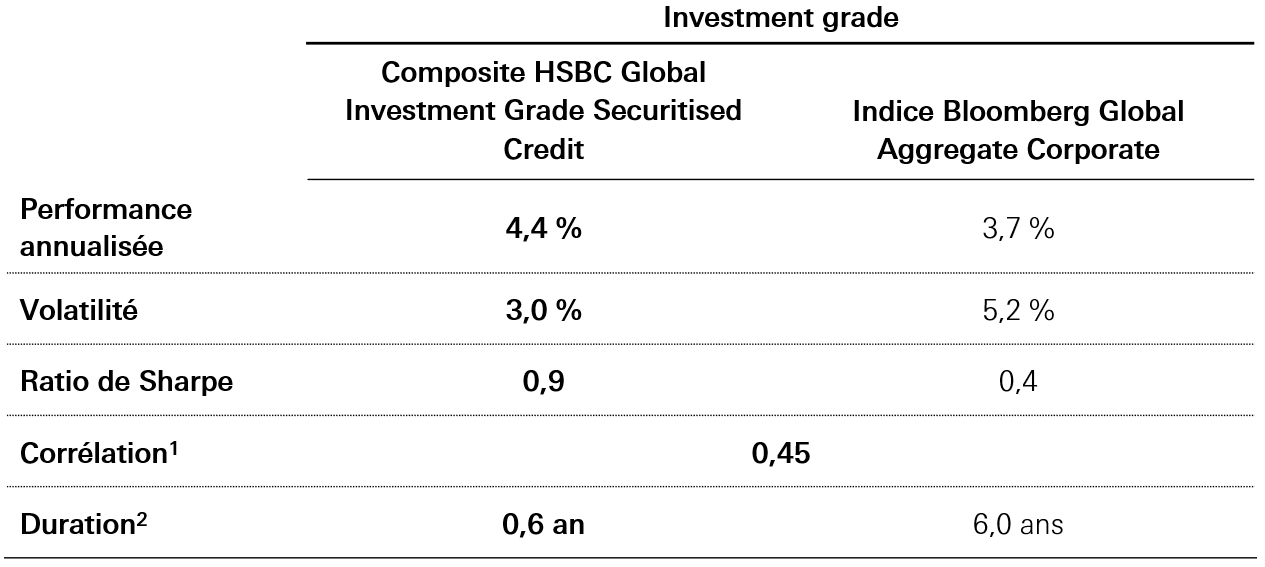

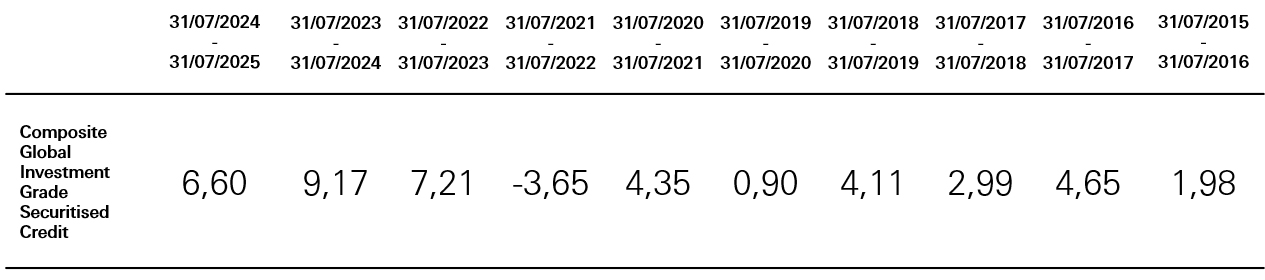

La comparaison d’une offre de crédit titrisé Investment Grade par rapport à un indice d’obligations d’entreprises Investment Grade de notation similaire démontre le solide historique de performance du crédit titrisé. Comme le montre le tableau ci-dessous, comparé à l’indice des obligations d’entreprise, et ce, sur une période de 15 ans, le composite HSBC Global Investment Grade Securitised Credit a affiché :

- une surperformance sur une base absolue

- un profil de volatilité plus faible

- un ratio de Sharpe supérieur

- grâce à son offre unique, une faible corrélation avec les obligations d’entreprises obligataires

Mais ce qu’il faut surtout retenir, c’est que le composite y est parvenu avec un profil de duration beaucoup plus faible. Comme l’illustre le tableau ci-dessous, la duration du composite HSBC Global Investment Grade Securitised Credit de 0,6 an est 10 fois inférieure à celle de l’indice Bloomberg Global Aggregate Corporate de 6,0 ans.

Le crédit titrisé peut remplacer les obligations dans un portefeuille multi-actifs

Performances sur années glissantes (%)

La valeur d’un investissement et ses revenus peuvent fluctuer à la hausse comme à la baisse et il est possible qu’un investisseur ne récupère pas le montant qu’il a investi à l’origine. Les performances passées ne sont pas un indicateur fiable des performances futures. Les opinions formulées ont été recueillies au moment de la préparation du document et peuvent être modifiées sans préavis. Uniquement à titre d’information. Ces données ne doivent pas être interprétées comme une recommandation d’investissement dans un pays, un produit, une stratégie, un secteur ou un titre financier.

Source : HSBC Asset Management et Bloomberg. Données au 31 juillet 2025, calculées en USD. Toutes les stratégies et tous les indices sont couverts en USD. Les performances passées étant indiquées brutes de frais, les frais de gestion et toute autre dépense encourue viendront réduire toute performance potentielle. Les composites sont libellés en USD. Les performances peuvent varier en fonction des fluctuations des taux de change. Ce document n’est fourni qu’à titre d’illustration, en plus des exigences de conformité des normes GIPS. Ce document vient compléter la présentation du composite conforme aux normes GIPS, disponible dans l’annexe. Veuillez vous référer à la déclaration GIPS en annexe pour connaître l'impact des frais de conseil en investissement et des dépenses sur la performance, ainsi que pour consulter les définitions des indices de référence. Les données de performance du composite HSBC Global Investment Grade Securitised Credit et de l’indice Bloomberg Global Aggregate portent sur la période allant du 30 juin 2010 au 31 juillet 2025.

Remarques : (1) Les corrélations avant la pandémie de Covid-19 étaient de 0,30 (fin janvier 2020). (2) La duration fait référence à la duration modifiée.

La demande est là

La classe d’actifs présente de nombreuses caractéristiques qui répondent à bon nombre des exigences des investisseurs :

- Comme on peut le voir ci-dessus, les allocataires multi-actifs peuvent bénéficier de la faible corrélation et des avantages en termes de diversification.

- Pour les fonds de pension, les stratégies à cotisations définies et celles à prestations définies, le crédit titrisé fournit un revenu attrayant grâce à l’amélioration du rendement.

- Pour les compagnies d’assurance (sous réserve de respecter leur cadre réglementaire), il offre un traitement du capital intéressant avec des rendements plus élevés que les obligations traditionnelles avec des charges de crédit similaires.

- Les banques privées et les Family Offices apprécient la diversification, la génération de revenus et les faibles corrélations.

- Les trésoriers d’entreprise, à la recherche d’alternatives de grande qualité et à rendement plus élevé pour pallier la faiblesse des taux du marché monétaire, ont alloué des capitaux au crédit titrisé dans leur réserve stratégique de liquidités à long terme.

Conclusion

Les obligations multisectorielles se trouvent dans une situation difficile. Les marchés de taux sont volatils et le crédit traditionnel va avoir du mal à offrir une valeur ajustée du risque à l’avenir. Avec 4 000 milliards de dollars, le marché du crédit titrisé distribué est principalement à taux variable, il offre toujours un spread plus élevé que celui des obligations d’entreprises, actuellement plus large que ses plus niveaux historiques les plus serrés. Les marchés titrisés évoluent différemment des classes d'actifs traditionnelles, ce qui, combiné à un profil de performance plus élevé, offre également des avantages évidents en termes de diversification pour les investisseurs. En effet, comme illustré ci-dessus, l’ajout de crédit titrisé peut améliorer le rendement d’un portefeuille 60/40 traditionnel tout en réduisant la volatilité globale. De fait, à plus long terme, les allocataires multi-actifs pourraient remplacer leur allocation obligataire traditionnelle actuelle directement par le crédit titrisé et profiter pleinement des avantages et des récompenses que la classe d’actifs a à offrir.

La valeur d’un investissement et ses revenus peuvent fluctuer à la hausse comme à la baisse et il est possible qu’un investisseur ne récupère pas le montant qu’il a investi à l’origine. Les opinions formulées ont été recueillies au moment de la préparation du document et peuvent être modifiées sans préavis. Uniquement à titre d’information. Ces données ne doivent pas être interprétées comme une recommandation d’investissement dans un pays, un produit, une stratégie, un secteur ou un titre financier.

Source : HSBC Asset Management. Données au 31 juillet 2025