Equity Insights

En bref

- Les marchés actions restent dominés par les valeurs de croissance américaines et les entreprises liées à l'IA. Toutefois, les pics de volatilité, les taux d’intérêt durablement plus élevés et les dividendes record à l’échelle mondiale plaident en faveur d’une réflexion sur les moteurs de performances des actions.

- Depuis 2000, plus de la moitié des gains boursiers de nombreux marchés provient du réinvestissement des dividendes (et engendre un écart significatif entre les indices de cours et les indices de performance totale).

- Les flux de dividendes sont généralement moins volatils que les bénéfices, ce qui en fait un point d’ancrage relatif lorsque les bénéfices subissent des pressions cycliques (à condition que la résilience des flux de trésorerie et la solidité des bilans permettent de déployer les politiques de distribution).

- En tant que facteur systématique, le rendement des dividendes a également généré un alpha positif dans toutes les grandes configurations macroéconomiques depuis 2005. Il s’est notamment imposé avec force lors des phases de rebond et des périodes marquées par une inflation et des taux d’intérêt élevés, tout en n’affichant qu’une corrélation modérée avec les expositions traditionnelles aux seules valorisations.

- Le gisement mondial des valeurs de rendement est par nature diversifié. Il couvre l’Europe et sa culture ancrée des dividendes, l’Asie dont les systèmes de rémunération des actionnaires s’améliorent, l’Amérique latine où les rendements sont généralement plus élevés ou encore des valeurs de croissance américaines qui conjuguent désormais une génération de trésorerie durable et des politiques rigoureuses de distribution.

- Compte tenu de ces caractéristiques, il est possible de combiner des entreprises de grande qualité versant des dividendes, des valeurs de croissance à long terme et des bénéficiaires de l’IA pour accroître la résilience des portefeuilles, réduire le risque de concentration sur une seule thématique et réintroduire délibérément le rendement comme moteur de performance à part entière.

Les dividendes redeviennent stratégiques

Ces dix dernières années, le cycle des marchés actions a été dicté par les valeurs de croissance américaines, en particulier celles du secteur technologique, reléguant au second plan les dividendes.

Depuis 2015, les investisseurs se focalisent sur la croissance des bénéfices et l'augmentation des multiples d’un groupe restreint de leaders, alors que la distribution de dividendes a largement contribué à la performance totale des marchés actions. Difficile aujourd’hui de fermer les yeux sur cette contribution.

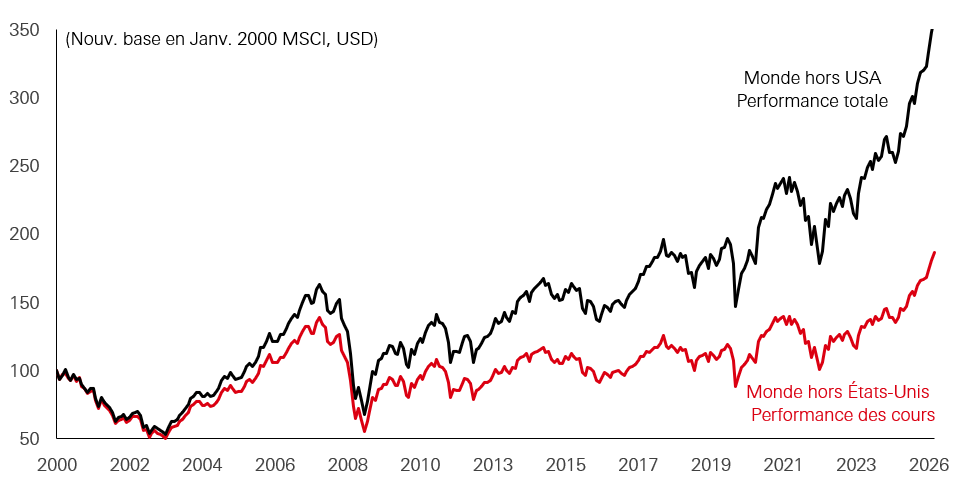

Parallèlement, la contribution des dividendes aux performances totales est souvent sous-estimée. Depuis l’an 2000, plus de la moitié des gains cumulés de nombreux marchés actions provient des dividendes, si l’on tient compte des réinvestissements et des retenues à la source. L'écart important entre les indices de cours et les indices de performance totale nette témoigne de l’effet de la capitalisation des revenus réinvestis sur le long terme.

Graphique 1 : Indice MSCI World hors indice des cours aux États-Unis vs performance totale

Cliquez sur l'image pour l'agrandir.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Source : HSBC AM, Refinitiv, Datastream, MSCI. Données à fin mars 2026.

L’importance des dividendes n'est pas seulement historique. Les dividendes mondiaux ont atteint le record de 2 100 milliards de dollars en 2025, en hausse de 7 % sur un an. Mais ce qui compte vraiment, c’est que cette croissance n'a pas été alimentée seulement par une poignée de secteurs. Elle a été généralisée aux niveaux géographique et sectoriel, ce qui montre que les valeurs de rendement ne sont pas rares. Elle a surtout été masquée par la prédominance des perspectives de croissance.

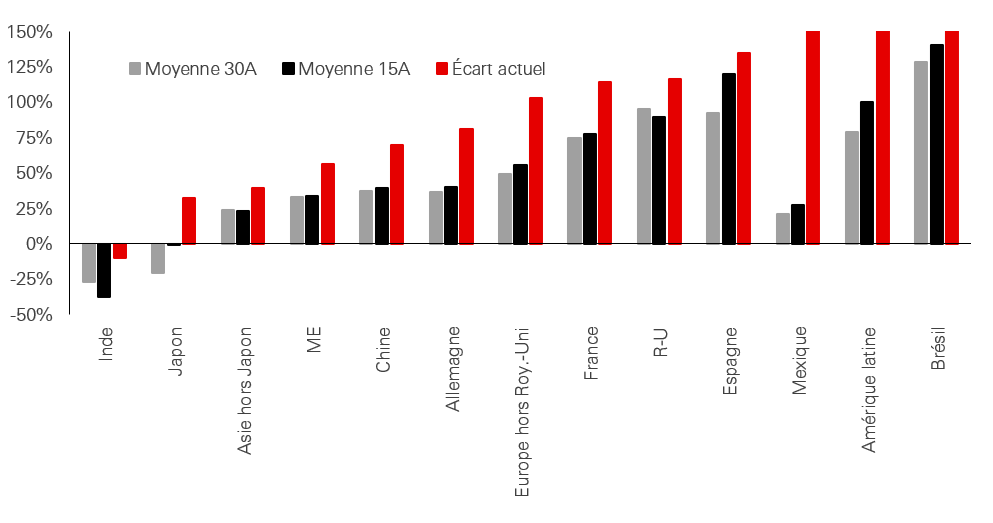

Les écarts de rendement renforcent la diversification. Si le marché actions américain génère actuellement un rendement d'environ 1,5 %, au Royaume-Uni il s’établit à un peu plus de 3 % et dans certains pays d'Amérique latine, dont le Brésil, à plus de 4 %. Connu pour la faiblesse de son rendement, le marché japonais connaît également une amélioration notable des pratiques de distribution, ce qui réduit l'écart avec les États-Unis.

Graphique 2 : Écart de rendement des dividendes de plusieurs régions par rapport aux États-Unis sur différentes périodes (%)

Cliquez sur l'image pour l'agrandir.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Source : HSBC AM, Refinitiv, Datastream, MSCI. Données à fin mars 2026.

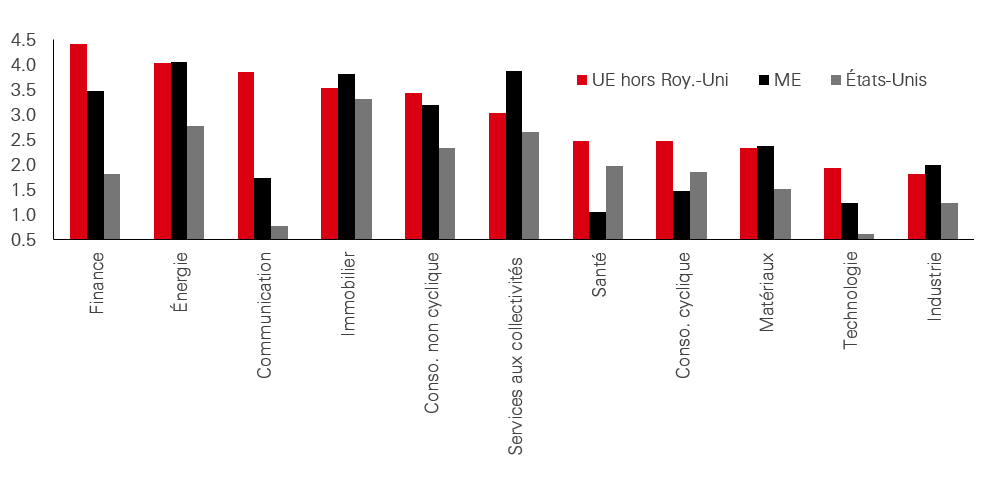

Les comparaisons sectorielles témoignent de tendances similaires. Les rendements des secteurs de l'énergie, de la finance et des télécommunications sont plus élevés en Europe qu’aux États-Unis, et les marchés émergents offrent des rendements intéressants tant dans les secteurs cycliques que défensifs. Les secteurs américains de la technologie, des services de communication et des services financiers offrent des rendements plus faibles, ce qui reflète leur quête de croissance et leurs choix en matière d'allocation du capital.

Graphique 3 : Rendement des dividendes sectoriels dans les diverses régions (%)

Cliquez sur l'image pour l'agrandir.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Source : HSBC AM, Refinitiv, Datastream, MSCI. Données à fin mars 2026.

Au bout du compte, les investisseurs font face à un contexte plus favorable que lors d’une grande partie de la décennie écoulée. Si les valeurs de croissance dominent encore, elles ne sont plus le seul levier pour s’exposer aux marchés actions. Compte tenu des dividendes record, des rendements plus attractifs en dehors des États-Unis et de la volatilité accrue de la conjoncture macroéconomique, les stratégies d’investissement axées sur les dividendes représentent une source diversification à considérer.

Dividendes vs. bénéfices : un point d'ancrage relatif

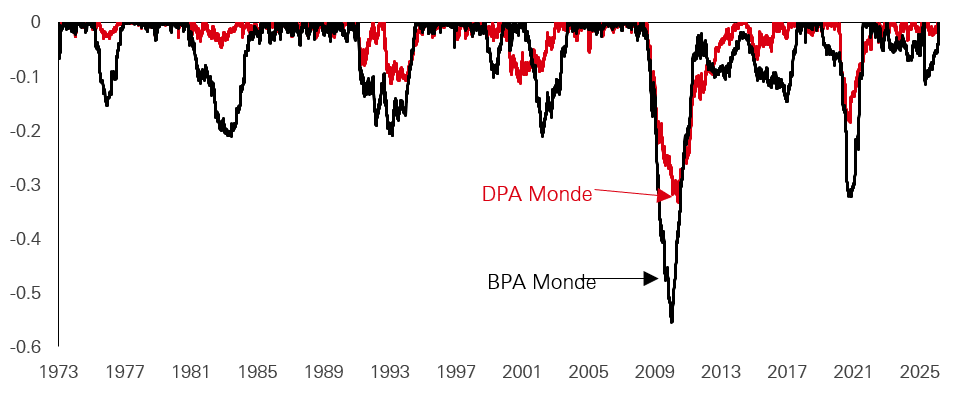

Si les dividendes sont attractifs, c’est aussi qu’ils sont généralement plus stables que les bénéfices. Les équipes de direction hésitent généralement à réduire les dividendes car cela peut être vu comme un signal négatif et déclencher une réaction excessive des investisseurs. Dans la pratique, les entreprises préfèrent réduire les rachats ou autres usages discrétionnaires des liquidités avant de toucher aux dividendes. C'est pourquoi ces derniers fournissent souvent un point d'ancrage plus stable pour la performance totale que les seuls bénéfices.

Ces 20 dernières années, les dividendes ont enregistré des baisses maximales bien plus modérées que les bénéfices, généralement entre un 1/3 et un 1/4 de l’ampleur de la baisse des BPA des indices. La tendance n'est toutefois pas universelle et il existe des exceptions manifestes. C’est notamment le cas des secteurs très cycliques ou lors des phases de crise (notamment les banques européennes pendant la crise financière mondiale), mais la tendance reste globalement claire : les dividendes sont moins exposés au cycle économique que les bénéfices.

Graphique 4 : Les BPA et les DPS (sur les 12 derniers mois) ont baissé par rapport au pic des 5 dernières années (%)

Cliquez sur l'image pour l'agrandir.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Source : HSBC AM, Refinitiv, Datastream, MSCI. Données à fin mars 2026.

Les données sectorielles offrent ici plusieurs motifs d’explication. Les dividendes du secteur énergétique ont temporairement pâti de la pandémie, mais de nombreuses entreprises ont depuis assaini leurs bilans, réduit leurs dépenses d'investissement et semblent désormais davantage en capacité de maintenir leurs distributions que lors des cycles précédents. Les foncières cotées spécialisées dans l’investissement immobilier (REIT), prisées pour le revenu qu’elles offrent, ont toujours assuré des distributions relativement stables, malgré leur exposition aux cycles de financement et immobilier. En revanche, le secteur de la consommation cyclique a montré qu’une forme apparente de résilience pouvait être trompeuse. Au point que certains segments du secteur ont nettement réduit leurs dividendes pendant la pandémie, malgré des marques reconnues et des marges historiquement élevées.

C'est là qu’intervient l'investissement axé sur le rendement en se distinguant d’une simple quête de dividendes. Un ratio de distribution élevé ou un rendement du dividende élevé n'est pas en soi un signe de qualité. Ce qui importe davantage, c'est la visibilité des flux de trésorerie, la solidité du bilan et la discipline en matière d’allocation du capital. Les entreprises générant des flux de trésorerie solides et avec des pratiques de réinvestissement prudentes ont plus de chances de pérenniser leurs dividendes, mais aussi de les accroître au fil du temps. Cette distinction est essentielle. En effet, les meilleures opportunités de revenus ne sont pas offertes par les entreprises les plus rentables, mais par celles dont les distributions sont une composante d'une gestion plus globale du capital.

En d'autres termes, l’importance des dividendes tient non seulement à leur paiement effectif, mais aussi à ce qu’implique leur durabilité concernant l’activité de l'entreprise qui les distribue. Cela explique aussi pourquoi le rendement des dividendes devient plus intéressant lorsqu'il est analysé non seulement valeur par valeur, mais aussi comme un facteur de gestion à part entière dans les portefeuilles.

Le rendement du dividende devient un « facteur » à part entière

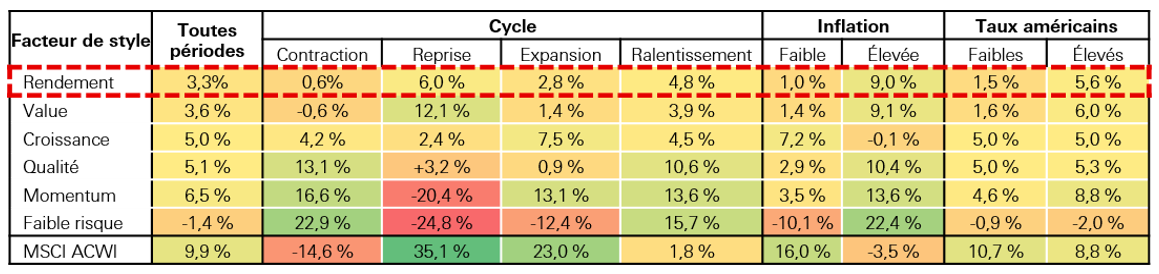

Sur le plan quantitatif, le rendement des dividendes a toujours été une source étonnamment résiliente de surperformance et un outil de diversification utile dans les portefeuilles actions.

En mettant en place une simple exposition long-short sur l’indice MSCI AC World depuis 2005 (en étant long sur le quintile des titres à rendement le plus élevé et court sur ceux avec le rendement le plus faible, selon une approche équipondérée), le facteur « rendement » a généré un alpha annualisé d'un peu plus de 3 %. Si ce niveau est un peu inférieur à la surperformance globale de facteurs comme le momentum, la qualité ou la croissance, c'est sa régularité qui compte le plus. Le rendement est le seul des principaux facteurs à avoir généré une performance moyenne positive dans tous les environnements macroéconomiques.

Graphique 5 : Prévisions de croissance annuelle du BPA à moyen terme (%)

Cliquez sur l'image pour l'agrandir.

Source : HSBC Asset Management, Bloomberg. Données de janvier 2005 à janvier 2026 pour l'univers MSCI ACWI. Les performances des styles de gestion sont calculées selon une approche factorielle long-short, en équipondérant les valeurs des quintiles supérieur et inférieur dans leur catégorie respective. L’indicateur avancé composite mondial de l’OCDE sert à définir les cycles : valeurs <100 et en baisse = « contraction », <100 et en hausse = « rebond », >100 et en hausse = « expansion », >100 et en baisse = « ralentissement ». Les environnements d’inflation sont définis comme suit : IPC US en GA < 3 % = « faible » , IPC US en GA > 3 % = « élevée ». Les environnements de taux sont définis comme suit : rendement US à 10 ans <3 % =« faible », rendement US à 10 ans >3 % = « élevé ».

Sur l’ensemble du cycle économique, le rendement des dividendes se distingue surtout lors des phases de rebond, lorsque les anticipations de croissance se redressent et que les investisseurs s’exposent à nouveau aux entreprises dont les bénéfices et les flux de trésorerie avaient excessivement diminué lors de la précédente phase baissière. Lors des périodes d’expansion, les entreprises générant des liquidités stables peuvent toujours participer à la hausse des marchés, tout en offrant un coussin de revenus. En période de ralentissement, les investisseurs ont tendance à accorder une prime plus élevée aux flux de trésorerie visibles et aux politiques de distribution bien établies.

Les contractions pures et simples sont généralement les plus défavorables, lorsque l'aversion au risque augmente et que les marchés privilégient la liquidité et la sécurité perçue des bilans. Mais même dans ce scénario, le facteur « rendement » a toujours généré un alpha moyen légèrement positif, ce qui est assez remarquable dans la mesure où les expositions « value » traditionnelles subissent généralement des pertes beaucoup plus importantes. C'est pourquoi le facteur « rendement » ne doit pas être vu comme une autre version du facteur « value ». Sa composante « revenu» peut en effet protéger les performances, sans compter que les entreprises offrant un rendement élevé appartiennent souvent à des secteurs plus matures et moins volatils.

On observe une logique similaire dans les régimes d'inflation et de taux. Les meilleures performances du rendement des dividendes ont toujours été enregistrées lorsque l'inflation et les taux sont élevés, quand les investisseurs sont moins disposés à payer pour des flux de trésorerie futurs et privilégient davantage le revenu visible à court terme. En 2022, lorsque l'inflation a flirté avec le seuil de 9 % aux États-Unis, le facteur « rendement » a généré une surperformance de l’ordre de 13 %. Dans de tels environnements, les actions offrant un rendement élevé se comportent souvent davantage comme des actifs à duration courte, car une proportion importante de leur performance provient plutôt des dividendes à court terme que des flux de trésorerie à long terme.

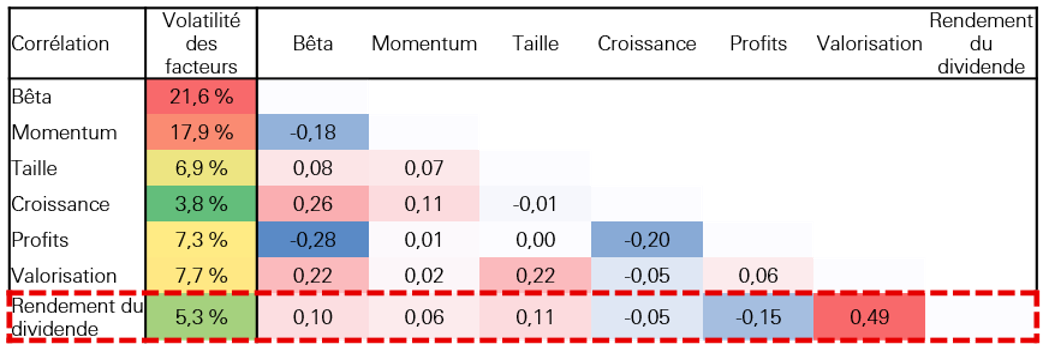

Leurs propriétés de diversification méritent également une attention particulière. Le rendement des dividendes est très peu corrélé au bêta, au momentum, à la taille et à la croissance, et n'est que modérément corrélé aux facteurs de valorisation. Il sert donc non seulement de source de performance, mais aussi de moyen de lisser le risque factoriel global. Alors que le contexte macroéconomique devient plus volatil, son caractère défensif et sa capacité de diversification deviennent très précieux.

Graphique 6 : Volatilité et corrélations des facteurs

Cliquez sur l'image pour l'agrandir.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Source : HSBC AM, Bloomberg PORT MAC3. Données à fin mars 2026.

Perspectives régionales

En Europe, la culture en matière de dividendes est depuis longtemps bien plus établie qu’aux États-Unis. De nombreuses entreprises gèrent clairement les distributions comme une composante essentielle de la rémunération des actionnaires. Par rapport aux États-Unis, le rendement des dividendes est structurellement plus élevé dans une grande partie de la région, ce qui témoigne des cycles de vie plus matures des entreprises et d’une importance accrue accordée aux distributions en numéraire. Ce profil est renforcé par la composition sectorielle, puisque la finance, l'énergie, les services aux collectivités et les télécommunications y sont fortement pondérées. Ils offrent généralement des rendements plus élevés que les secteurs de croissance de la technologie et des services de communication, qui dominent les indices américains.

En Europe, les dividendes ne sont pas seulement versés par les entreprises des secteurs défensifs traditionnels. La région abrite également des entreprises mondiales compétitives dans les secteurs de la consommation, de l’industrie et de la santé, qui génèrent des flux de trésorerie solides. Les investisseurs profitent donc non seulement du rendement mais aussi de la croissance progressive des dividendes.

Si l'Asie est encore trop souvent considérée comme une région de croissance, les dividendes ont toujours représenté plus de la moitié des performances totales des actions sur de nombreux marchés asiatiques. Cette contribution reste sous-estimée car les investisseurs sont souvent séduits par l'appréciation du capital et les perspectives de croissance. Dans la pratique, cependant, les bilans des entreprises asiatiques sont globalement robustes, avec une génération de liquidités dépassant celles de nombreux concurrents des marchés développés. Ce qui laisse la voie ouverte à des dividendes et des rachats d’actions.

La réforme des pratiques de gouvernance contribue également à libérer ce potentiel de rémunération actionnariale. Qu’il s’agisse de la gouvernance d'entreprise et du programme « value-up » du Japon, des initiatives de la Corée pour résorber les décotes de valorisation ou encore de l’incitation des entreprises publiques chinoises à assurer des distributions plus élevées, toutes ces réformes laissent présager une évolution progressive mais significative du comportement des entreprises en matière de rémunération du capital.

Globalement, le rendement des dividendes reste plus faible aux États-Unis, reflétant un biais marqué en faveur des secteurs de croissance. Cependant, un nombre croissant d'entreprises, y compris sur certains segments du secteur technologique, associent désormais des objectifs de croissance structurelle et des approches disciplinées de rémunération du capital. Les stratégies de rendement ne se réduisent donc pas à un simple arbitrage entre rendement et croissance : il s’agit de plus en plus d’identifier les points de convergence entre une génération solide de trésorerie, une allocation disciplinée du capital et la croissance des dividendes. Les valeurs de croissance présentent souvent ces diverses caractéristiques.

Le rôle complémentaire des stratégies de rendement

Dans l’environnement de marché actuel, plusieurs phénomènes se conjuguent : une concentration très élevée des indices dans un nombre restreint de valeurs américaines de croissance et de leaders de l’IA, des dividendes record à l’échelle mondiale, des primes de rendement attractives en dehors des États-Unis, ainsi qu’un régime macroéconomique marqué par des taux plus élevés, des chocs ponctuels et une dispersion accrue des performances entre secteurs et régions.

Cette combinaison se prête naturellement à une approche plus équilibrée. Plutôt que de mettre en concurrence les styles de gestion « rendement » et « croissance », mieux vaut adopter une approche les considérant comme complémentaires. On trouve d'un côté des entreprises de qualité qui « génèrent du cash maintenant », c'est-à-dire qui versent et accroissent leurs dividendes, qui se distinguent par un rendement pérenne, des bilans solides, un ROIC élevé et une allocation prudente du capital, et qui appartiennent aux secteurs de la finance, de l'énergie, des services aux collectivités, des télécommunications et à certains segments du secteur technologique. De l'autre côté, des entreprises possédant des perspectives de croissance prometteuses à long terme (y compris des fournisseurs d’infrastructures d'IA et les leaders des applications) dont le profil de revenu s’améliore ou dont les distributions futures semblent crédibles.

Cette approche permet de s’exposer à la fois à l'innovation et à l'élargissement du leadership de marché, sans être trop dépendant d'un thème, d'une zone géographique ou d'un cycle de valorisation. Elle remet également au goût du jour deux tendances facilement oubliées pendant la longue phase de domination de la croissance, à savoir la contribution des dividendes à la performance totale et la capacité des flux de trésorerie résilients à améliorer l'équilibre de portefeuilles.

Ce document ne constitue en aucun cas ni une sollicitation d'achat ou de vente, ni une recommandation d'achat ou de vente de valeurs mobilières dans toute juridiction dans laquelle une telle offre n'est pas autorisée par la loi. Les commentaires et analyses reflètent l'opinion de HSBC Asset Management sur les marchés et leur évolution, en fonction des informations connues à ce jour. Ils ne sauraient constituer un engagement de HSBC Asset Management. Par conséquent, HSBC Asset Management ne saurait être tenue responsable d'une décision d'investissement ou de désinvestissement prise sur la base de ce document et/ou analyse dans ce document. Les anticipations, projections ou objectifs mentionnés dans ce document sont présentés à titre indicatif et ne sont en aucun cas garantis.