Perspectives des marchés privés pour le 1er trimestre 2026

Aperçu de la stratégie

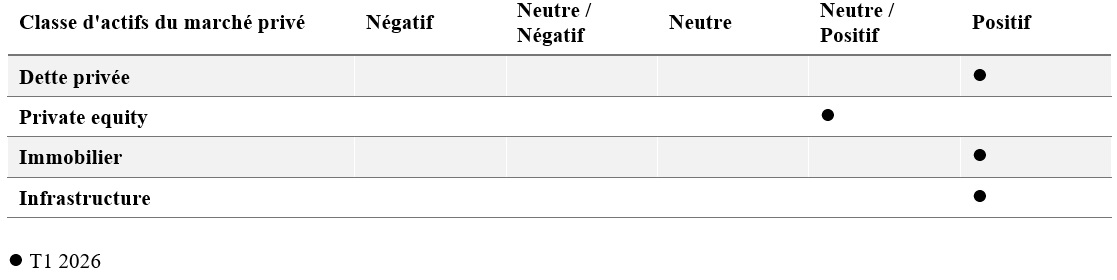

Nos perspectives clés pour les marchés privés

Scénarios

Selon nous, les opportunités offertes par les stratégies de marchés privés restent considérables. Au sein du sous-secteur du dette privée, nous maintenons une perspective « Positive ». L'appétit des investisseurs pour la dette privée reste fort, grâce à sa stabilité, sa prime de rendement et ses revenus réguliers, mais les défis de déploiement et la surveillance réglementaire croissante façonnent le paysage. Bien que l'incidence des défauts soit faible, une détérioration modérée du crédit est attendue. Cependant, la flexibilité des prêteurs et les baisses de taux potentielles en 2026 pourraient soutenir l'activité transactionnelle et devraient permettre aux investisseurs expérimentés d’obtenir des rendements intéressants ajustés au risque.

Nous maintenons notre position « Neutre Positive » sur le private equity. Nous conservons des perspectives prudemment optimistes, car la baisse des taux d'intérêt et la résilience des marchés actions stimulent les opérations de sortie, en particulier dans les secteurs de la technologie et de la santé, tandis que la baisse des coûts de financement favorise les rachats et les refinancements. Nous restons conscients de l'incertitude liée au retard de publication des données économiques aux États-Unis, ainsi que des risques politiques et géopolitiques persistants qui pourraient poser des défis pour la conclusion de transactions et influencer les décisions futures en matière de taux.

Dans le secteur immobilier, nous maintenons une perspective « Positive » pour cette classe d'actifs. La hausse des rendements et la croissance régulière des loyers, alimentées par une offre de nouveaux logements limitée et une forte demande locative pour des biens de premier choix, soutiennent la performance globale, malgré des taux d'intérêt élevés qui maintiennent les primes de risque sous pression.

La numérisation et l'électrification stimulent les investissements dans les infrastructures, la demande d'électricité aux États-Unis devant augmenter fortement en raison de l'électrification industrielle, des centres de données et des transports. Les investisseurs ciblent à la fois les domaines établis — comme la modernisation du réseau et les énergies renouvelables — et les sous-secteurs émergents tels que le transport électrifié, les solutions d'alimentation pour les centres de données et la modernisation des installations existantes, autant d’éléments qui offrent un fort potentiel de rendements à valeur ajoutée. Par conséquent, nous restons « Positifs » sur les perspectives du secteur des infrastructures.

Nos perspectives sur les classes d'actifs

La dette privée

Bilan du troisième trimestre 2025

Bien que les turbulences immédiates liées aux droits de douane et à la volatilité du deuxième trimestre se soient apaisées, leurs répercussions ont persisté au 3ème trimestre. L'activité de financement par dette privée sur le marché américain a ralenti, le nombre et le volume des transactions ayant diminué d'environ 13 % sur un an. Avec moins de transactions de rachats et de fusions-acquisitions, le déséquilibre entre la demande de dette privée et l'offre disponible s'est accentué ces derniers mois. En revanche, les tensions et le risque de défaut, préoccupations principales du deuxième trimestre, sont depuis reléguées au second plan.

La compression des spreads sur le marché américain persiste, les prêteurs de dette privée étant en concurrence avec le marché des prêts syndiqués. Les acteurs du marché indiquent que des spreads de S+450 et S+475 sont désormais courants. Parmi les financements de rachats, près de la moitié des prêts de dette privée sont proposés à un taux inférieur à S+500.

Dans une lutte concurrentielle pour attirer les transactions, les prêteurs directs ont capté environ 26 milliards de dollars du marché BSL (Broadly Syndicated Loan) cette année, compensés par un flux comparable de sorties de fonds.

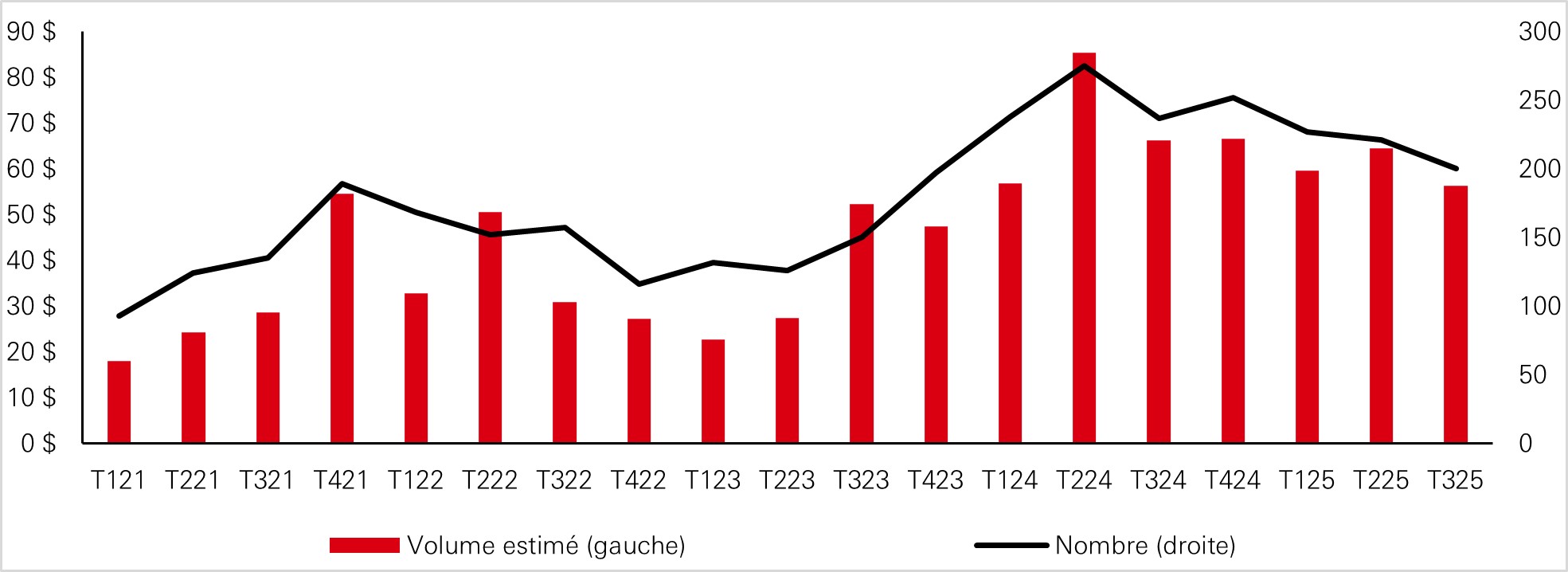

L'activité de prêt direct a diminué au troisième trimestre 2025, l'activité de fusions-acquisitions restant faible.

Volume estimé du prêt direct (US, en milliards de USD) et nombre de transactions

Source : HSBC Alternatives, LCD Pitchbook

En Europe, l'activité de prêt direct devrait dépasser les émissions de 2024, avec 117 opérations et un volume estimé à 30,5 milliards d'euros. À titre de comparaison, 85 transactions et 25,1 milliards d'euros d'émissions avaient été enregistrées sur la même période en 2024. Les spreads dans la région continuent de se resserrer – environ 64 % des LBO en 2025 ont été réalisés à un prix inférieur à 550 points de base.

Les prêteurs européens s'orientent vers le segment du « lower mid-market », les rachats montrant également une tendance vers des transactions de plus petite taille. Au troisième trimestre, le nombre de rachats financés par le prêt direct (17) était nettement supérieur à celui des rachats par prêts syndiqués (6). Cependant, les opérations de rachat les plus importantes ont été réalisées sur le marché des prêts syndiqués (BSL) au troisième trimestre, entraînant un volume plus élevé (5,6 milliards d'euros sur ce marché).

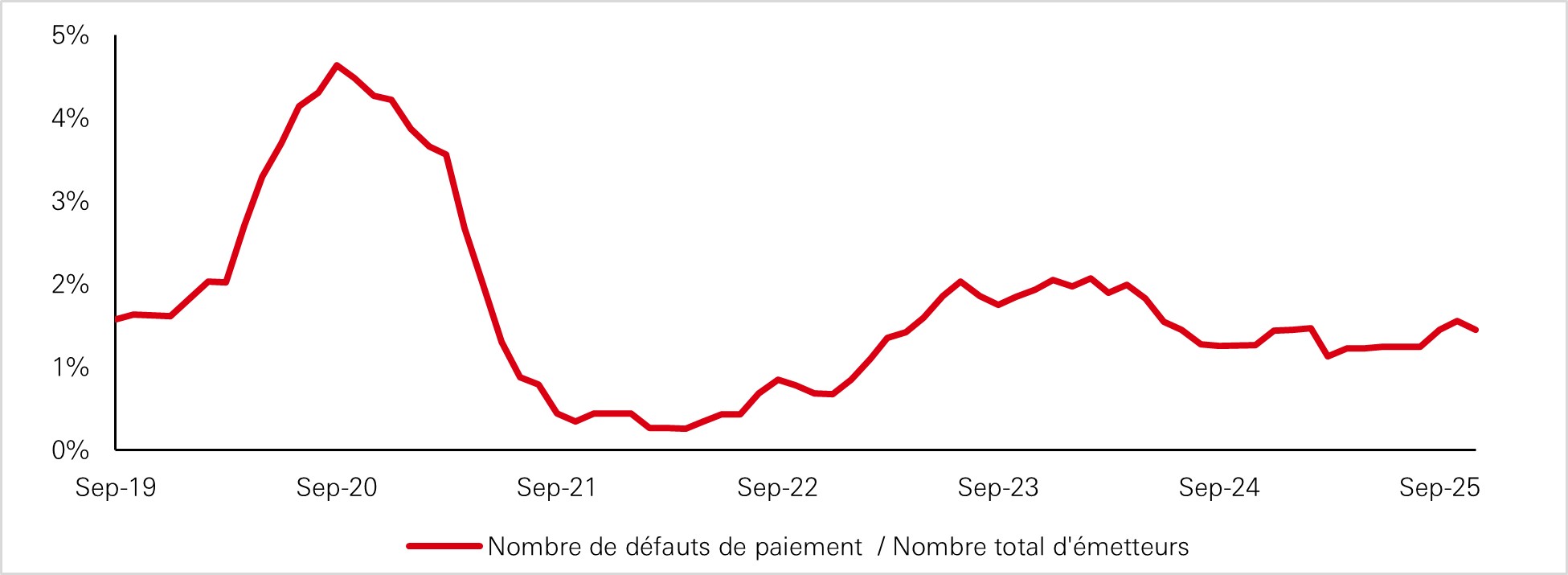

Les taux de défaut restent stables

Taux de défaut de l'indice des prêts à effet de levier

Source : HSBC Alternatives, LCD Pitchbook

Perspectives à 12 mois

La demande des investisseurs pour la dette privée reste forte, notamment grâce aux flux de capitaux de la gestion de patrimoine pour les produits à capital variable. Cette demande est soutenue par la stabilité relative de cette classe d'actifs et sa prime de rendement par rapport aux marchés publics, combinée aux revenus réguliers générés par les paiements d'intérêts sous-jacents.

Le déploiement et l'origination des transactions restent le principal défi du secteur, entraînant une compression continue des spreads et un ralentissement du rythme de déploiement. Par ailleurs, le contrôle réglementaire de la dette privée s’intensifiera à mesure que cette classe d'actifs se développera.

Bien que les taux de défaut restent bas par rapport aux normes historiques, une légère détérioration du crédit pourrait persister. Toutefois, le soutien proactif des investisseurs en fonds propres, associé à la flexibilité des prêteurs, devrait permettre d’en limiter les répercussions.

En période de tensions, les investisseurs s'appuient fortement sur des outils permettant une certaine flexibilité — tels que les options de paiement en nature (PIK toggles) et les échéances prolongées — pour faire face à la volatilité des taux et aux difficultés rencontrées par les emprunteurs. De nouvelles baisses de taux en 2026 pourraient continuer à alléger la pression sur les emprunteurs et relancer l'activité, offrant ainsi aux prêteurs expérimentés des rendements attractifs ajustés au risque.

Private equity

Bilan du troisième trimestre 2025

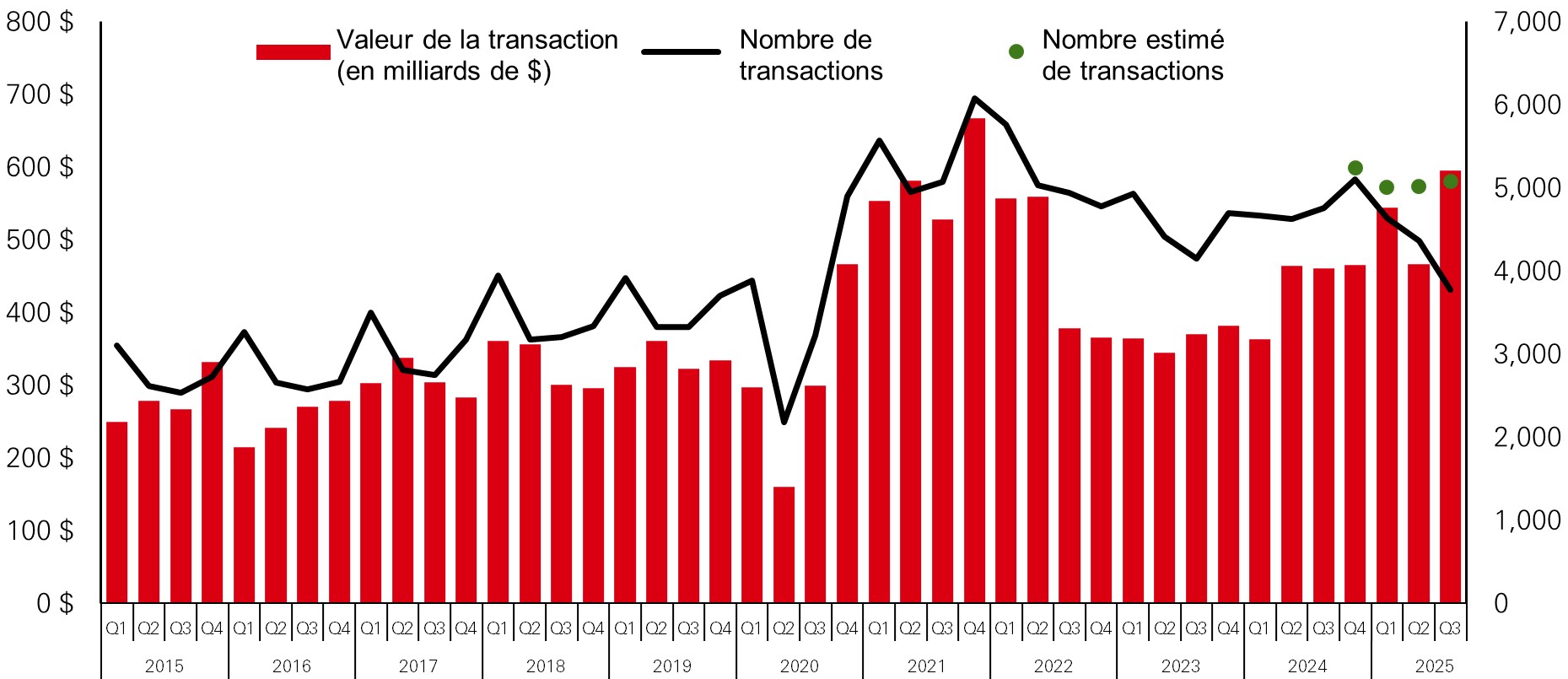

Il y a eu une nette reprise de l'activité mondiale de transactions au troisième trimestre 2025, suite à l’atténuation des incertitudes liées aux droits de douane et à la politique. La valeur des transactions mondiales a augmenté de 27,7 % par rapport aux niveaux du deuxième trimestre et de 129 %sur un an, et ces chiffres pourraient encore augmenter. La croissance a principalement concerné les rachats par endettement (LBO) et, en termes de secteurs, la valeur des transactions dans la technologie a augmenté de 90 % au cours du trimestre, portée par une transaction record d'environ 55 milliards de dollars pour privatiser la société de jeux vidéo américaine Electronic Arts.

Le nombre de transactions a légèrement augmenté au cours du trimestre, ce qui implique que les transactions de grande envergure (de plus de 1 milliard de dollars) continuent de dominer.

Activité mondiale de transactions de private equity par trimestre

Capital investi (axe de gauche), Nombre de transactions (axe de droite)

Source : HSBC Alternatives, LCD Pitchbook

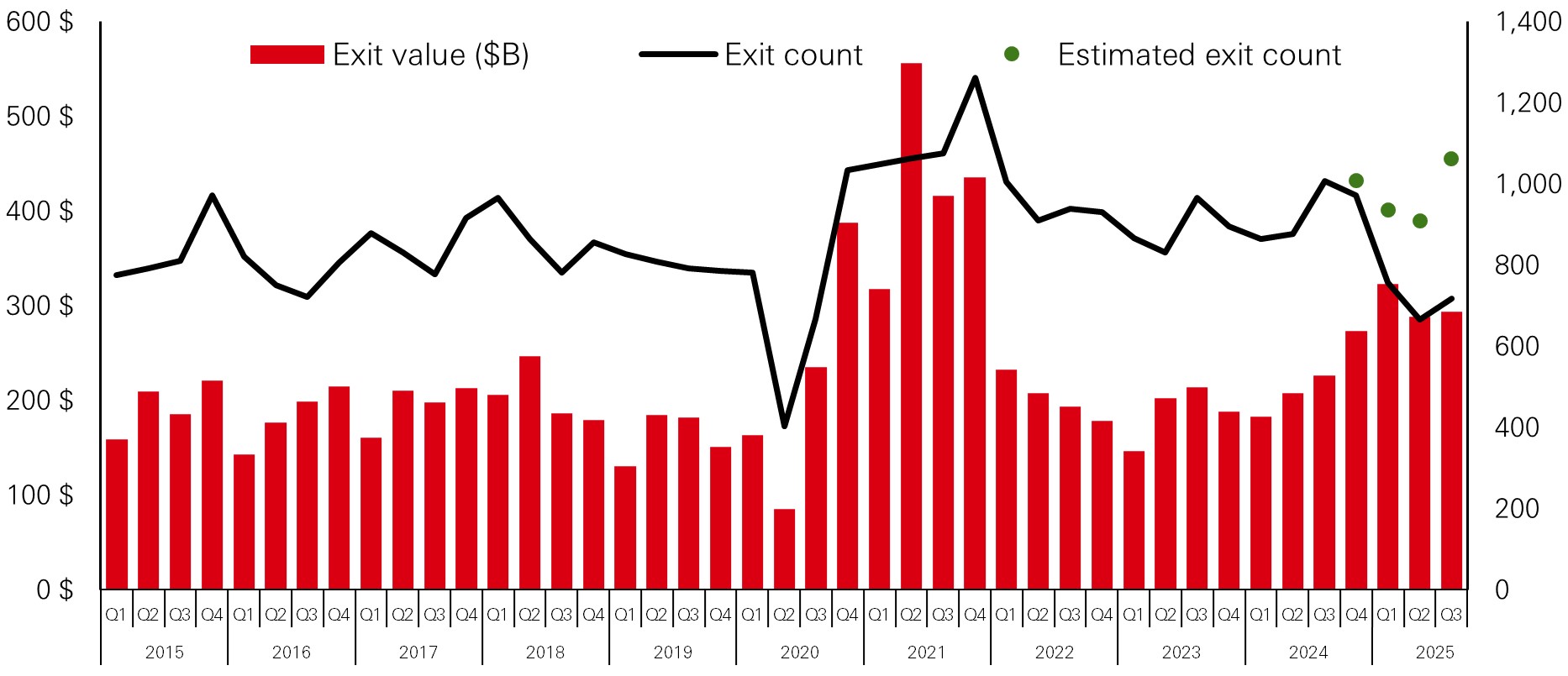

Activité mondiale de sortie de private equity par trimestre

Valeur des sorties (axe de gauche), Nombre de sorties (axe de droite)

Source : HSBC Alternatives, LCD Pitchbook

Le troisième trimestre 2025 a vu une légère augmentation de la valeur des sorties de 2 % par rapport aux niveaux du deuxième trimestre et de 29,5 %sur un an. Bien que cette évolution soit positive, une hausse continue des sorties sera nécessaire pour résorber significativement l'arriéré d’opérations. La croissance de la valeur des sorties s'est concentrée en Europe, où elle a presque doublé, et en Asie, où elle a augmenté de 53 %. Le nombre de sorties a augmenté de 16,8 % au troisième trimestre, signe d’une circulation accrue des actifs.

Fait encourageant, les voies de sortie traditionnelles — introductions en bourse (IPO), fusions et acquisitions et ventes stratégiques — se renforcent à mesure que la confiance revient sur le marché. Les opérations secondaires menées par les GP (véhicules de continuation) sont constituent également une option de plus en plus attractive pour les investisseurs souhaitant générer une liquidité partielle ou totale.

Perspectives à 12 mois

À l'approche de la fin de 2025, les perspectives du private equity se sont améliorées dans un contexte de baisse des taux d'intérêt et d'un environnement de marché plus favorable. Les indices boursiers restent à des niveaux élevés, l'activité de sortie continue de reprendre et le marché des introductions en bourse (IPO) montre des signes de réouverture durable, en particulier dans les secteurs de la technologie et de la santé. La Réserve fédérale a abaissé ses taux à deux reprises pour les situer dans la fourchette de 3,75 % à 4,00 %, et les marchés anticipent de nouvelles baisses de taux en 2026, ce qui devraient alléger les coûts de financement. Cependant, la paralysie des services gouvernement aux américains a probablement nui à la croissance économique et retardé la publication de données économiques clés sur l'inflation et l'emploi, compliquant ainsi l'élaboration de la politique monétaire de la Réserve fédérale.

Facteurs favorables

Baisse des taux - La baisse des taux de la Fed en septembre et octobre améliorent sensiblement les conditions de financement des rachats et des refinancements.

Reprise des sorties – La vigueur des marchés boursiers contribue à la réouverture des marchés d'introduction en bourse et des cessions d’actifs, en particulier dans les secteurs technologiques et de la santé.

Bénéfices des entreprises – Les secteurs de la technologie et de l'industrie affichent des bénéfices solides, indiquant une résilience globale du marché.

Facteurs défavorables

Incertitude sur les taux – La paralysie du gouvernement américain a retardé la publication de données essentielles pour le marché, créant une incertitude quant aux futures baisses de taux.

Risques politiques et géopolitiques – Les tensions politiques persistantes et les changements de cap continuent de contribuer à la volatilité des marchés.

Immobilier

Bilan du troisième trimestre 2025

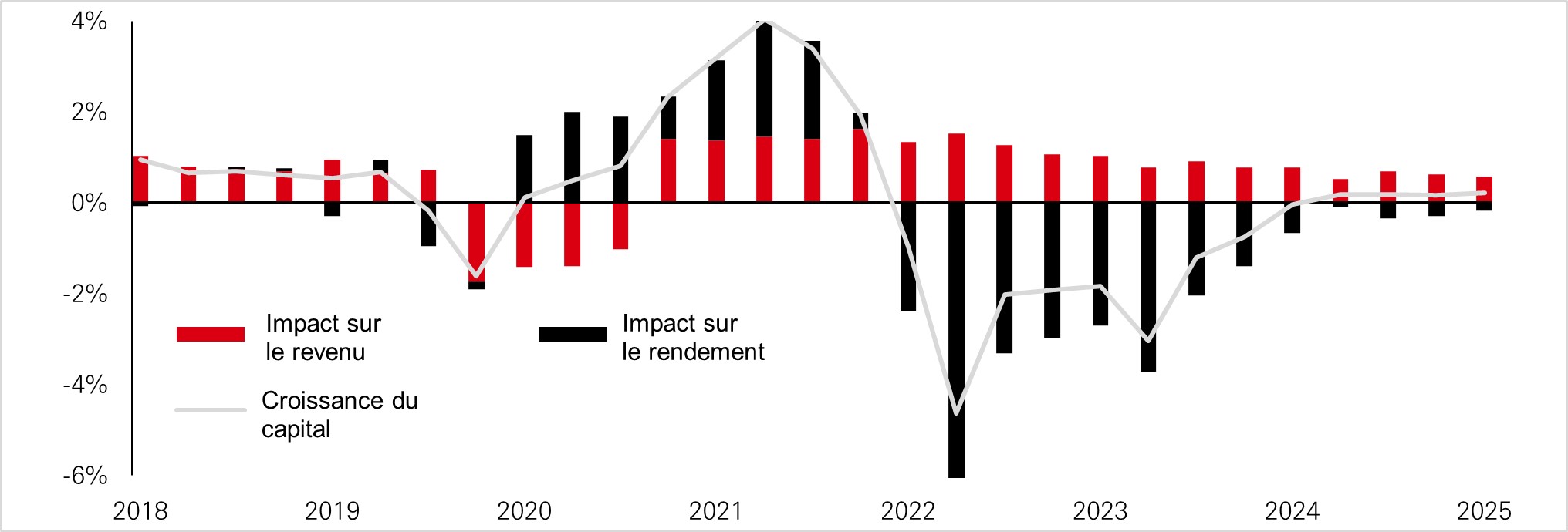

Après avoir diminué de 16 % entre 2022 et 2024, la valeur des capitaux mondiaux a légèrement progressé pendant quatre trimestres consécutifs, selon les données MSCI. Au troisième trimestre 2025, cette croissance s'est élevée à 0,2 % portée par la croissance continue des revenus. L’amélioration de la liquidité des investissements, conjuguée à une offre modérée, a stimulé les prévisions de croissance des loyers. Par ailleurs, la baisse des taux d'intérêt et le resserrement des spreads de crédit, notamment pour les actifs de haute qualité, sont autant de signes encourageants.

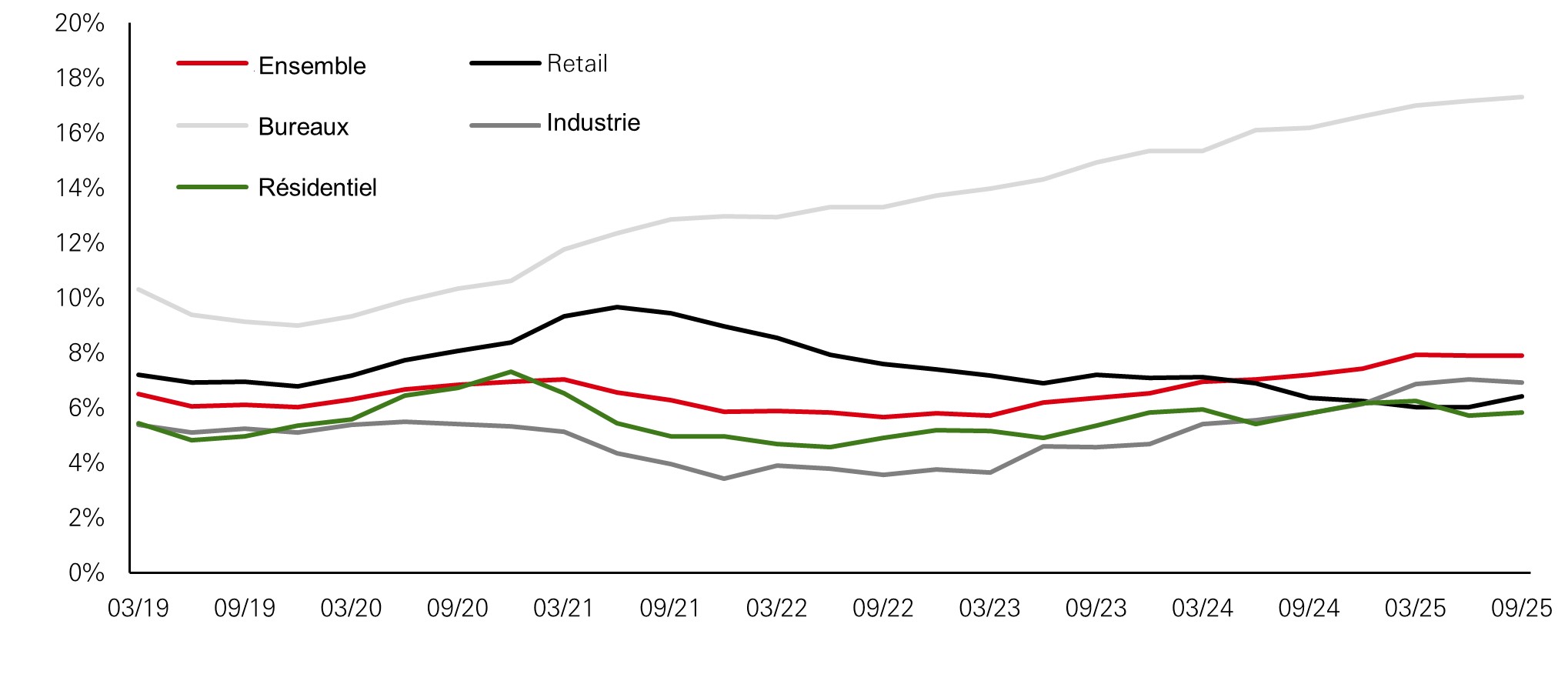

À l'échelle mondiale, le taux de vacance des bureaux reste élevé, bien que des signes de stabilisation soient apparus au troisième trimestre. Les locataires cherchant à obtenir des espaces de catégorie A dans un environnement où les nouveaux développements diminuent fortement. Par exemple, depuis le début de l'année (jusqu'au troisième trimestre), à Manhattan, le volume de locations est nettement supérieur à la moyenne de long terme, contribuant à la baisse du taux de vacance et à une croissance saine des loyers des biens de premier ordre. Des tendances similaires sont observées dans d'autres grandes métropoles comme Londres, Paris et Tokyo, où la demande pour des bâtiments modernes et durables est forte.

Bien que MSCI ait signalé un léger assouplissement des taux de vacance dans le commerce de détail au troisième trimestre, les fondamentaux immobiliers des actifs commerciaux de premier ordre restent solides. Les propriétaires signalent une forte demande de location de la part des détaillants et des listes d'attente quasi record. Les propriétaires de centres commerciaux à ciel ouvert, dominés par les supermarchés et dont les locataires sont tournés sur les services (santé, bien-être, restauration) enregistrent des ventes comparables particulièrement fortes, une forte demande locative et la possibilité d'augmenter les loyers. Les rues commerçantes les plus prisés des villes touristiques, comme Ginza à Tokyo ou Gran Vía à Madrid, bénéficient également d'un rebond de la fréquentation.

Les taux de vacance dans la logistique restent faibles, la récente vague de nouvelles constructions continuant de peser sur ce taux, bien qu'il y ait des signes d'amélioration du marché locatif et un ralentissement des livraisons. Le taux de vacance aux États-Unis semble s'être stabilisé à 7,1 % (C&W) au troisième trimestre, légèrement au-dessus des niveaux pré-pandémiques. En Europe, les taux baissent au Royaume-Uni et en Europe de l'Est mais augmentent en France et en Allemagne. L'Asie-Pacifique demeure contrastée, avec des conditions tendues à Sydney et Melbourne mais des fondamentaux plus fragiles à Singapour (incertitude commerciale) et à Tokyo (offre nouvelle importante).

Le secteur résidentiel continue d'enregistrer les taux de vacance les plus bas au monde, selon MSCI. Toutefois, aux Etats Unis, le taux de vacance des logements collectifs américains a progressé à 4,4 % au troisième trimestre (CBRE), principalement en raison d'une offre insuffisante dans la « Sun Belt ». Les métropoles côtières, quant à elles ont été plus résilientes, notamment San Francisco. En Europe et en Asie, le manque généralisé de constructions et la demande structurelle persistante continuent de soutenir les fondamentaux solides du secteur du logement. Par exemple dans les 23 arrondissements du centre de Tokyo, le taux de vacance est tombé à 3,9 % (Savills), tandis que la croissance des loyers s’accélère.

Le revenu continue de soutenir la croissance du capital

Décomposition de la croissance du capital mondial (% d’un trimestre sur l’autre)

Source : HSBC Alternatives, MSCI, données au T3 2025

Perspectives à 12 mois

La révision à la hausse des rendements immobiliers a créé des perspectives plus favorables pour les rendements totaux, bien qu'avec des taux d'intérêt élevés, la prime de risque reste dans la partie inférieure des fourchettes historiques. La croissance de la valeur du capital sera tirée par les revenus locatifs plutôt que par la compression des rendements, tandis qu’une inflation supérieure à l'objectif maintiendra les taux d'intérêt élevés et que les spreads de rendement resteront faibles. La diminution rapide de l'offre neuve et la préférence des locataires pour les nouveaux espaces devraient soutenir une croissance régulière des loyers pour les actifs de premier ordre tous types de biens confondus.

Les rendements du commerce de détail, qui étaient en hausse avant la pandémie, offrent un spread positif par rapport aux rendements des bureaux, de la logistique et du résidentiel, tandis qu'une décennie de faible offre neuve et une demande locative résiliente indiquent une croissance stable des loyers du commerce de détail. Compte tenu des perspectives économiques fragiles, les actifs axés sur les biens de consommation courante devraient surperformer, même si les centres commerciaux de catégorie « A » dans les quartiers aisés et les rues commerçantes de premier ordre dans les grandes villes touristiques devraient bien se comporter.

Bien que les facteurs structurels favorables à l'immobilier logistique restent intacts – commerce électronique, relocalisation, résilience de la chaîne d'approvisionnement – la croissance des loyers en 2026 devrait être modérée car l'offre nouvelle récente pèse sur les fondamentaux. À mesure que l’offre se raréfie, les fondamentaux devraient progressivement s'améliorer au cours de l'année 2026, en particulier dans les marchés urbains à haute densité et à offre limitée.

Le secteur des bureaux devrait rester particulièrement contrasté, avec une demande globale modérée mais des actifs de premier ordre dans les grandes métropoles bénéficiant d'une forte demande et d'une offre nouvelle limitée. Les marchés d'entrée comme New York, Londres et Tokyo devraient surperformer. Pour les marchés tels que Hong Kong et San Francisco, qui ont été sous une pression particulière ces dernières années mais qui ont peut-être atteint leur plus bas en 2025, on s'attend à ce qu'ils poursuivent leur reprise, bien que les réévaluations négatives des loyers continueront de peser sur les revenus des propriétaires en 2026.

Les perspectives du secteur résidentiel restent solides, soutenues par des flux de trésorerie stables, un faible taux de vacance, une révision régulière des loyers grâce à des baux courts et des facteurs structurels tels que l'urbanisation. Pour les logements collectifs américains, les marchés côtiers devraient continuer à surperformer la « Sun Belt », même si nous nous attendons une stabilisation dans les 12 prochains mois. Des performances plus solides pourraient être observées en Asie, par exemple à Singapour où les revenus des ménages augmentent fortement, ou à Tokyo où une forte demande urbaine et une offre insuffisante de logements neufs soutiennent la croissance des loyers.

Le ralentissement du développement pourrait réduire les taux de vacance actuels

Taux de vacance mondial (%)

Source : HSBC Alternatives, MSCI, données au T3 2025

Infrastructures

Bilan du troisième trimestre 2025

Au troisième trimestre, les fonds d'infrastructures evergreen ont maintenu une performance stable, avec des rendements annualisés pour l'ensemble du secteur compris entre 7 et 12 %.

Selon IJ Global, les fonds d'infrastructure qui ont atteint leur clôture finale au cours des trois premiers trimestres de l'année (jusqu'à fin septembre 2025) ont levé 175,95 milliards de dollars, soit une augmentation de 91 % par rapport aux 92,13 milliards de dollars levés du premier au troisième trimestre 2024. Rien qu’au troisième trimestre 2025, 57,51 milliards de dollars ont été levés. Nous estimons que cette dynamique de levée de fonds témoigne de l'attractivité des infrastructures en tant que classe d'actifs stable dans un univers d'investissement global confronté à d'importants défis.

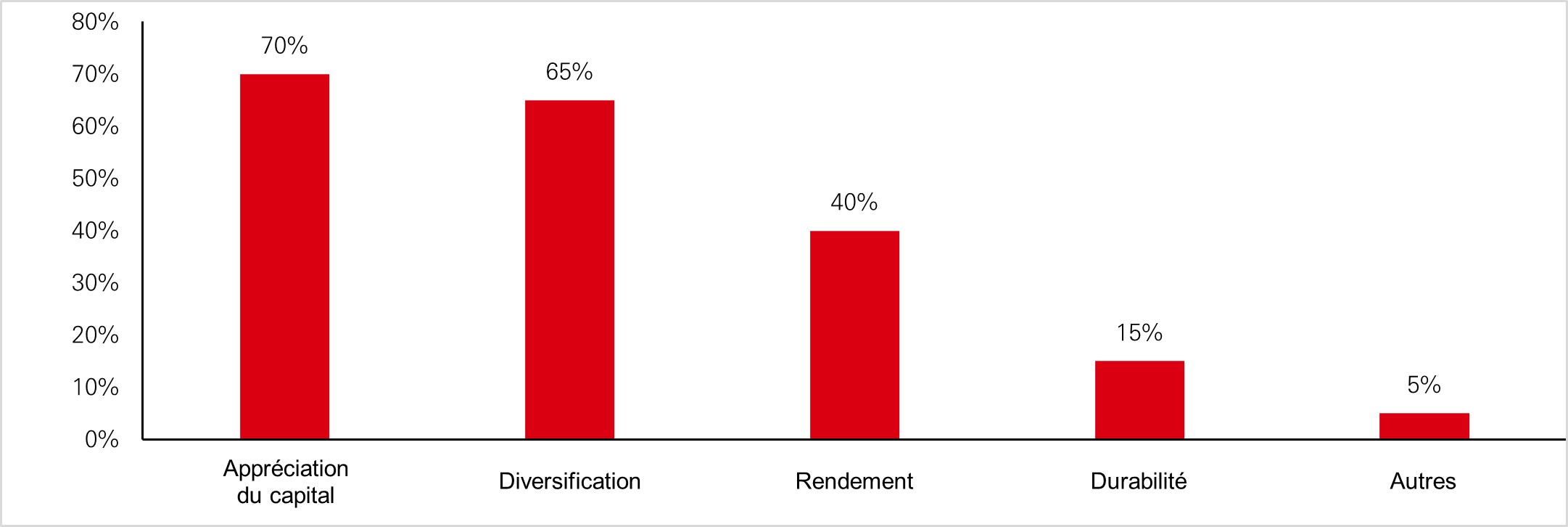

Le courtier Campbell Lutyens a enquêté sur les raisons qui incitent les commanditaires (Limited Partners) à investir dans les actions d’infrastructures privées. Historiquement, l'infrastructure a été considérée comme une source de rendement et un diversificateur au sein d'une allocation plus large aux actifs alternatifs. Les résultats de l'enquête montrent que la plus-value est devenue la principale motivation des investissements dans les infrastructures, en plus de la diversification de portefeuille. Cet objectif de plus-value explique la préférence croissante des investisseurs institutionnels en infrastructures pour les fonds d'infrastructures à valeur ajoutée.

Rationales d’investissement en infrastructures au sein des portefeuilles

Enquête Campbell Lutyens

Source : HSBC Alternatives, Campbell Lutyens

Perspectives à 12 mois

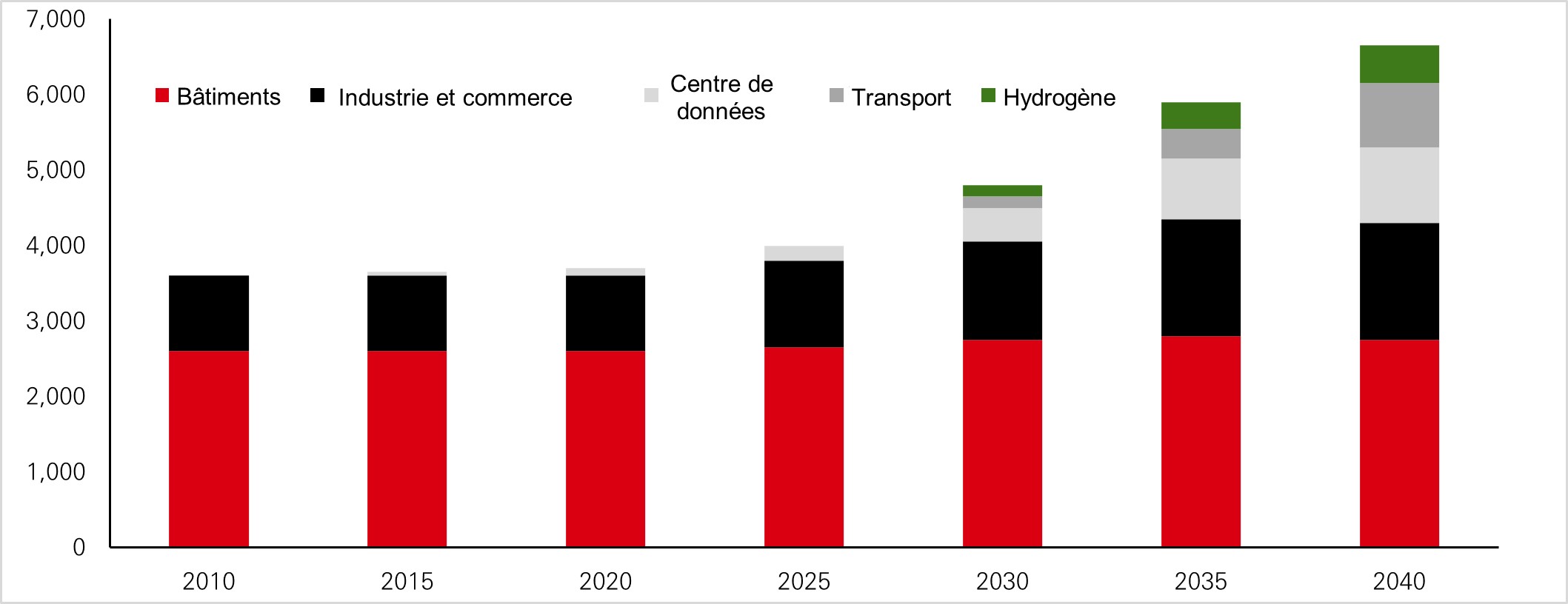

La numérisation et l'électrification restent les thèmes dominants des investissements en infrastructures. L'interaction entre ces thèmes est partiellement illustrée dans le graphique ci-dessous, qui prévoit la croissance future de la consommation d'électricité aux États-Unis¹. Après des décennies de stagnation, la consommation d'électricité devrait augmenter de 3,5 % par an. Les principaux moteurs de cette croissance sont l'électrification de la production industrielle, l'expansion significative du segment des centres de données et l'électrification des transports.

Forte croissance attendue de la demande d'électricité aux États-Unis

Répartition de la demande d'électricité aux États-Unis par secteur (térawattheures)

Source : HSBC Alternatives, Agence américaine d'information sur l'énergie (EIA)

Nous constatons que les fonds d'infrastructure multisectoriels, numériques, et de transition énergétique et climatique suivre la logique commerciale de la demande projetée pour l'électrification en investissant dans divers sous-secteurs d'infrastructure existants et émergents, liés à la satisfaction de la demande de nouvelles sources d'énergie. Certains sont des investissements de longue date, tels que l'extension et le renforcement des réseaux de transport d'électricité et le développement de la production d’énergie solaire et éolienne, ainsi que des systèmes de stockage par batterie associés.

D'autres sous-secteurs sont apparus relativement récemment, notamment :

- L'électrification des bus et des véhicules commerciaux ;

- La fourniture de sources d'énergie dédiées « derrière le compteur » pour alimenter de nouveaux centres de données ;

- Le développement de terrains alimentés en énergie destinés à être vendus aux développeurs de centres de données ;

- La construction et l'affrètement de navires pour la construction et le soutien des parcs éoliens offshore ;

- L'acquisition de parcs éoliens terrestres existants en fin de vie, en vue de leur modernisation avec de nouvelles turbines pour accroître la capacité de production d'énergie ;

- L'achat de turbines à gaz de pointe existantes et le développement d'actifs d'énergie renouvelable et de stockage par batterie sur le même site, pour une utilisation plus efficace de la capacité de transport d'électricité du site.

Tous ces sous-secteurs émergents offrent le potentiel de générer une croissance significative des revenus, soutenant la réalisation de rendements nets à valeur ajoutée (12-16 %) dans les infrastructures.

1 Agence américaine d'information sur l'énergie (US Energy Information Administration (EIA)), McKinsey & Co.

Sources : HSBC Asset Management, Campbell Lutyens, à fin décembre 2025. LCD, Pitchbook, à fin novembre 2025. MSCI, CBRE, Bloomberg, à fin septembre 2025.

Les commentaires et analyses reflètent l'opinion de HSBC Asset Management sur les marchés et leur évolution, en fonction des informations connues à ce jour. Ils ne sauraient constituer un engagement de HSBC Asset Management. Par conséquent, HSBC Asset Management ne saurait être tenue responsable d'une décision d'investissement ou de désinvestissement prise sur la base de ce document et / ou analyse dans ce document. Les anticipations, projections ou objectifs mentionnés dans ce document sont présentés à titre indicatif et ne sont en aucun cas garantis.